Verfahrensdokumentation Kasse

Pflicht für jedes Kassensystem in Deutschland

Was ist eine Verfahrensdokumentation und ist diese Pflicht?

Um eins vorweg zu nehmen:

JA! Eine Verfahrensdokumentation ist bei einer Betriebsprüfung unerlässlich und wird immer häufiger angefordert. Im Zuge der GoBD ist eine Verfahrensdokumentation Pflicht!

Eine Verfahrensdokumentation beschreibt den Prozess des kompletten Kassenvorgehens Schritt für Schritt. Dabei sind nicht nur die Vorgänge an sich relevant. Das gesamte "Umfeld" der Kasse muss in dieser Dokumentation berücksichtigt werden.

Wie ist eine Verfahrensdokumentation aufgebaut - was steht drin?

In einer Verfahrensdokumentation stehen an oberster Stelle sowohl der Kassenaufsteller (dies ist zumeist der Kassenhändler) und an zweiter Stelle der Inhaber des Kassensystems. Es folgen die Anwendungsfelder des Systems sowie die generellen Merkmale des Systems. Dies sind in etwa das Betriebssystem, die Software der Kasse sowie die angehängten externen Geräte die benutzt werden. Dies sind beispielsweise Drucker die in der Küche oder an der Theke stehen. Alle diese Geräte werden mit Ihrer Seriennummer erfasst. Doch nicht nur die Seriennummer ist hierbei relevant.

Alle Daten rund um die Kommunikation wie die IP-Adresse der Geräte als auch der komplette (!) Aufbau des Netzwerkes sind in einer Verfahrensdokumentation zu dokumentieren!

Es folgen weitere Inhalte wie angelegte Bedienerschlüssel, Pfad der Backupablegung und co.

Bin ich als Kunde verpflichtet eine solche Verfahrensdokumentation zu verfassen?

Klare Antwort - JA!

Weder der Kassenaufsteller (Händler) muss Sie darauf hinweisen eine solche Dokumentation zu schreiben noch muss er Ihnen eine entsprechende Dokumentation verfassen.

Den Service Ihnen eine Verfahrensdokumentation zu schreiben ist daher rein als Dienstleistung zu sehen. Sprechen Sie uns beim Kauf einer Kasse direkt darauf an!

Wo steht, dass ich eine solche Verfahrensdokumentation für meine Kasse schreiben muss?

Verfahrensdokumentation Muster Vorlage

Es ist nahezu unmöglich ein Verfahrensdokumentations-Muster rauszubringen. Denn jeder Kassenhersteller, jeder Fachhändler und jeder Servicetechniker arbeitet anders. Da eine solche Dokumentation auf Ihr persönliches System zugeschnitten ist, müssen Sie also - egal wie gut das Muster ist - sehr viel nacharbeiten.

Hinzuzufügen sind unter anderem Informationen über Seriennummern und IP-Adressen sowie Stammdaten zu Ihrem Unternehmen.

Der Deutsche Fachverband für Kassen & Abrechnungssystemtechnik im bargeld- und bargeldlosen Zahlungsverkehr e.V. (DFKA) ist der einzige bundesweit organisierte unternehmerische Berufsverband und hat sich dennoch an ein Muster bzw. eine Vorlage gewagt, welches deutschlandweit wohl am meisten benutzt wird.

Das wohl beste Muster, welches in gemeinsamer Erarbeitung verschiedener hochrangiger Prüfer und Kassenherstellern erstellt worden ist, ist die des DFKA.

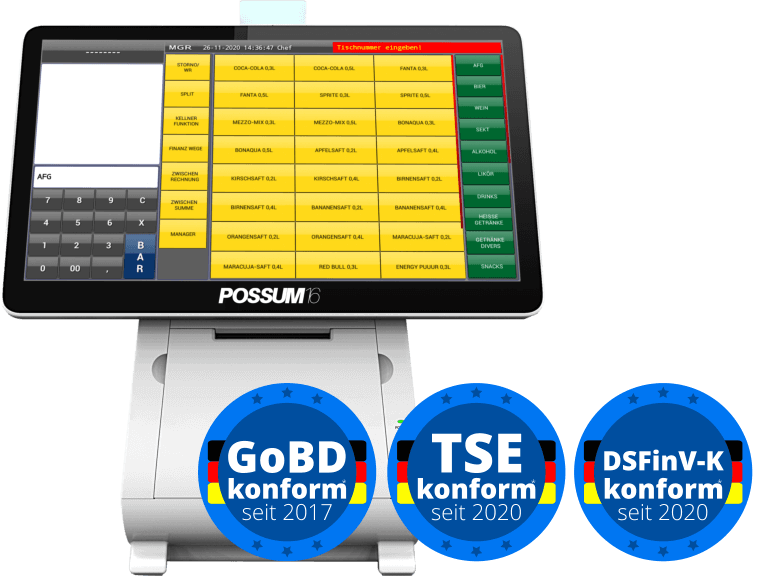

Bestandteile und Aufbau einer Verfahrensdokumentation

Eine Verfahrensdokumentation besteht im Grunde immer aus folgenden Punkten:

Allgemeine Beschreibung

Diese umfasst u.a. die Ablauforganisation und das Anwendungsumfeld des Kassensystems.

Anwenderdokumentation

Die Anwenderdokumentation gibt Auskunft über fachliche Prozesse wie z.B. die Datenerfassung und Ausgabe.

Technische Systemdokumentation

In der technischen Systemdokumentation handelt es im wesentlichen von Systemkomponenten; also welche Hardware Sie benutzen und wie die Hardware untereinander vernetzt ist. Unter anderem auch welche Art von zertifizierter TSE verbaut worden ist.

Betriebsdokumentation

Die Betriebsdokumentation umfasst die organisatorischen Abläufe im Betrieb; z.B. die Datenintegrität.

Verfahrensdokumentation in der Praxis: Tipp

Eine Verfahrensdokumentation im Nachhinein zu erstellen ist äußerst schwierig, da man dann den Ursprungszustand der Kasse in der Verfahrensdokumentation stets erläutern muss. Alle Veränderungen, die seit Inbetriebnahme des Kassensystems geschehen sind, müssen bis zum Auslieferungszustand "zurück gedacht werden".Zusätzlich müssen alle Änderungen der Kasse in der Verfahrensdokumentation dokumentiert werden.

Daher unser Tipp:

Fertigen bzw. lassen Sie sich möglichst früh eine Verfahrensdokumentation für Ihr Kassensystem erstellen. Wir helfen Ihnen dabei.

Achtung: Verwenden von Buchstaben Ziffern und Symbolen in der Verfahrensdokumentation

Sollten Sie in Ihrer Verfahrensdokumentation Symbole o.ä. verwenden, müssen Sie diese Bedeutung nach §146 Abs. 3 Satz 3 AO eindeutig erkennbar machen.

Um YouTube anzeigen zu können, müssen Anfragen an Google gesendet und durch Cookies in Ihrem Browser gespeichert werden.